Se utilizan en menos de un año porque produce más intereses que el interes compuesto en ese mismo período a la misma tasa.

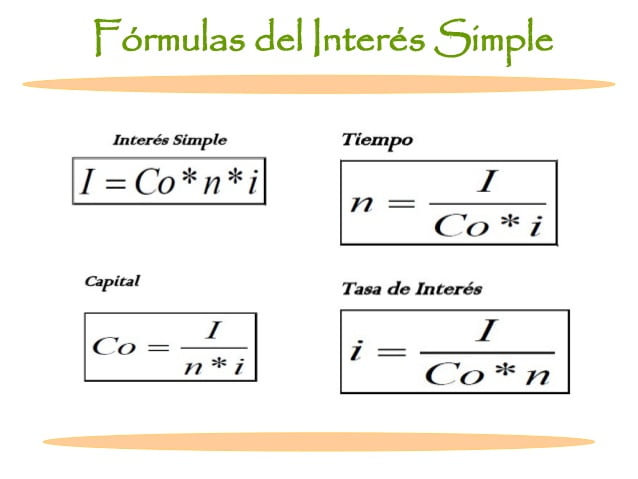

La definición provee la fórmula. Este un interés que se basa solamente en el monto inicial para calcular los intereses devengados en los próximos n períodos con que se cuenta con esa tasa de interés i:

I = Vi * i * n

en donde,

I = cantidad de dinero que generó el interés

Vi = valor inicial de donde se va a calcular el interés

i = tasa de interés

n = cantidad de períodos en que el interés generó

Basados en esta definición podemos encontrar la cantidad final de lo que generó el interés.

Vf = Vi + I

Vf = Vi + Vi * i * n

Vf = Vi * (1 + i * n)

Tasas equivalentes

En el momento de calcular los intereses, casi siempre nos encontramos con que la tasa de interés i no la proveen en una base temporal (usualmente un año) y nos dicen que genera intereses cada fracción de la base temporal (usualmente mensual), entonces nos encontramos con el dilema de qué dato cambiar, entiéndase, cambiar i o cambiar n?

Ejemplificando:

¿Qué interés genera al tercer mes un préstamo que cobra 6% anual y que genera interés cada mes?

Para este ejemplo tenemos dos opciones:

i = 6%, n = 1/4la tasa de interés sigue en formato anual y los ciclos también siguen en formato anual (3 meses es 1/4 de año)i = 0.5%, n = 3la tasa de interés se convirtió en base temporal mensual (6%/12) y la cantidad de períodos tambien se convirtió en mensual (3 meses)Al final, utilizando la fórmula del interés simple, llegamos al mismo resultado con ambos casos.

I = Vi * (0.06 * 0.25) = Vi * 0.0015

I = Vi (0.005 * 3) = Vi * 0.0015

Para ejemplificar, aún más, podemos crear una tabla similar a la siguiente:

Base temporalTasa periódicaAnual6%Semestral3%Trimestral1.5%Bimestral1%Mensual0.5%Todas estas tasas, al finalizar el año van a generar los mismos intereses.